Conseil en investissement indépendant

Avec un conseiller en investissement réellement indépendant, tu alignes tes intérêts avec ceux du conseiller.

Ce que je peux t'apporter

« Moins de frais et moins d'impôts pour plus de patrimoine. »

Prendre un RDV gratuit

Reconnaissance

Investir Simple a été classé parmi les meilleurs cabinets de CGP indépendants MIF2 2026. Consulter l'article

Mode de fonctionnement

Je travaille en binôme avec Julien, conseiller du cabinet partenaire, pour t'accompagner dans les meilleures conditions.

Étape 1

Tu prends un rendez-vous gratuit de 45 minutes avec un membre de mon équipe : Julien, Damien ou moi-même Thomas.

Étape 2

Nous faisons le point sur ta situation et tes objectifs pour identifier la formule la plus adaptée.

Étape 3

On démarre l'accompagnement avec le conseiller qui te correspond le mieux.

Cabinet partenaire

Quand je n'ai plus de place pour prendre de nouveaux clients, je travaille main dans la main avec Julien, le cabinet partenaire avec qui je collabore en confiance. Comme moi, Julien est conseiller en investissement 100 % indépendant au sens de la MIF2 : zéro rétrocommission, zéro produit maison, uniquement du conseil aligné avec tes intérêts.

Découvrir le site de JulienDeux approches du conseil en investissement, deux philosophies radicalement différentes.

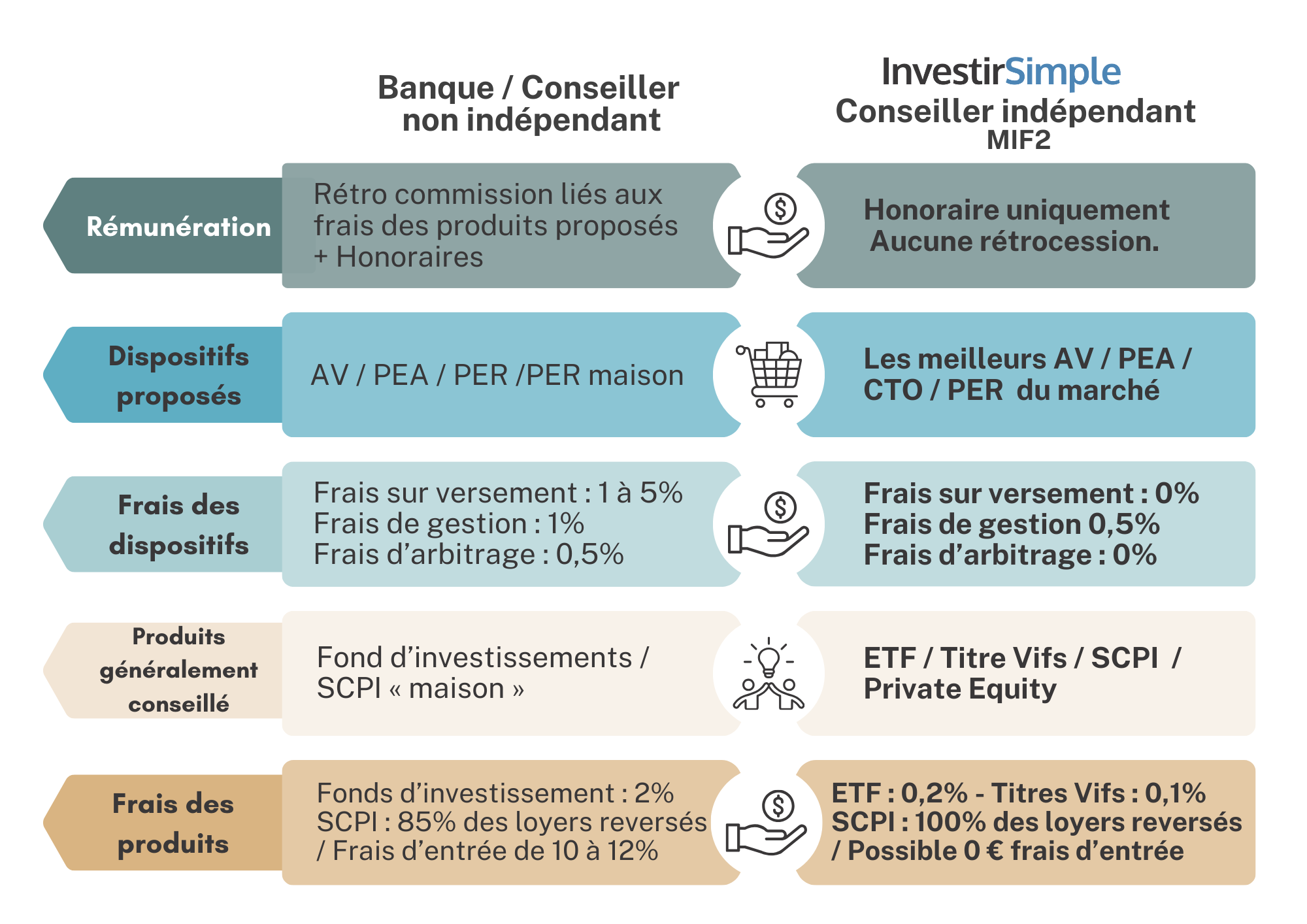

Choix n°1

Le conseil en investissement « traditionnel », aux frais élevés et opaques (comme 95 % des conseillers*).

Choix n°2

Le conseil en investissement réellement indépendant (5 % du marché*).

* Données extraites de l'AMF

Les tarifs

Attention : le bilan ou la mission de conseil est uniquement accessible si tu as un patrimoine de minimum 100k€ à investir ou à étudier.

Formule 1

Tarif

300€ TTC

Formule 2

Tarif

Sur devis

Un premier rendez-vous gratuit de 45 minutes pour comprendre ta situation, tes objectifs et voir si on peut travailler ensemble.

Prendre un RDV gratuit