Obligations Rentables

Le guide indispensable pour comprendre les obligations simplement et comment elles peuvent sécuriser et diversifier ton portefeuille.

Garantie satisfait ou remboursé 30 jours

Formation 100% en ligne - Durée totale : 3h30

Formateur Certifié CIF et immatriculé ORIAS

“Je préfère garder mon argent dans un compte d'épargne, même si le rendement est faible, au moins je ne prends pas de risques.”

Attends, c’est impossible d’avoir un bon rendement sans prendre de risque ?

Ne serait-ce qu'un rendement capable de battre l’inflation ?

Parce que le Livret A.

Niveau sécurité, c’est le meilleur.

Mais niveau rentabilité :

C’est assez mauvais !

Ça ne te protège même pas de l’inflation.

“Du coup, faut-il investir dans des cryptos très volatiles et risquer de perdre son argent ?”

Parce que Bitcoin a fait + 25 559 % depuis 2016 !

Il est passé de 396 $ en 2016 à plus de 100 000 $ en 2025.

Mais entre 73% et 81 % d'investisseurs en cryptos auraient perdu de l’argent, selon la BRI (banque des règlements internationaux).

Donc oui, tu peux devenir riche, mais tu as beaucoup de chance de tout perdre.

N’y a-t-il vraiment que ça comme option ?

Le livret A, très sécurisé mais peu rentable.

Ou les cryptos, très rentables mais très volatiles.

Bien sûr que non !

Quand tu investis, tu dois forcément avoir plusieurs classes d'actifs différentes :

Des actifs risqués mais potentiellement très rentables, pour espérer faire de gros gains.

Comme les cryptos, certaines actions, de l’immobilier risqué…

Mais aussi d’autres moins rentables, qui assurent la sécurité et la diversité de ton patrimoine.

Fonds euros, SCPI, immobilier patrimonial etc...

Dans tous les cas, il faut savoir diversifier son portefeuille.

Et ne jamais “mettre tous ses œufs dans le même panier”.

(Je me doute que tu as déjà entendu cette phrase des milliers de fois dans le monde de l’investissement, mais c’est parce que c’est vrai).

En fonction du type d'investissement que tu souhaites faire, et du type d’investisseur que tu es.

Tu dois savoir choisir les bons actifs !

Si tu es du genre à prendre des risques en permanence, quitte à perdre ton argent, vise les cryptos.

En revanche, si perdre ton capital, c’est la pire chose qui pourrait t’arriver.

Laisse-moi te parler d’une classe d’actif méconnue.

Un placement défensif, qui sert à sécuriser et diversifier ton patrimoine.

Tout en générant des revenus passifs réguliers.

À un meilleur taux qu’un livret A ou que le fonds euros.

Pendant longtemps, cette solution était réservée aux banques et aux professionnels de la finance.

Personne n’en parlait, et personne ne voulait que les particuliers puissent y avoir accès.

Mais ça, c’est fini.

Grâce à l’essor des courtiers en ligne, et la facilitation de l’investissement en général.

Le grand public peut enfin accéder à cette classe d’actif.

Parlons-en un peu, de cette fameuse classe d’actif.

Tu as forcément déjà entendu ce nom quelque part, surtout si tu t'intéresses à l'investissement.

LES OBLIGATIONS !

Mais même si tu connais le nom, est-ce que tu sais ce que c’est ?

Non ?

Exactement !

C’est sûrement la classe d’actif la moins connue du grand public.

Alors qu’elle est tellement intéressante.

Jusqu'à il y a peu, pour investir dans des obligations, il fallait les acheter en entier avec un compte titre, et ça pouvait coûter jusqu'à 100 000 €.

Autant dire que pour toi et moi, c'était impossible.

Les temps ont changé, maintenant, plusieurs solutions différentes peuvent te permettre d’ajouter cette classe d’actif à ton portefeuille, même en commençant avec 50 €.

Notamment grâce aux courtiers en ligne, pour les obligations en direct.

Mais aussi avec des fonds datés, ou encore avec des ETFs spécifiques.

Le fait qu’elles soient devenues accessibles.

Pour ton portefeuille ?

C’est une excellente nouvelle !

Mais avant que je te dise pourquoi tu dois absolument avoir des obligations dans ton portefeuille, et comment faire.

Laisse-moi t'expliquer rapidement ce qu'il en est.

Les obligations, c’est quoi ?

Les obligations, ce sont des reconnaissances de dettes, des prêts, en quelque sorte.

Tu prêtes ton argent à des entreprises ou à des Etats, puis tu touches des intérêts de manière régulière (trimestrielles, semestrielles, annuelles).

À la fin de la durée de l'obligation, tu récupères le capital de départ que tu as investi, et tu gardes les intérêts bien sûr.

Exemple :

Tu investis 100 € dans une obligation à 4% par an.

Sur une période de 10 ans.

À l’échéance, ton obligation vaudra toujours 100€

Et tous les ans tu auras gagné 4€.

Soit 40€ au bout de 10 ans

Plus les 100€ que tu récupères à l’échéance (Hors défaut émetteur)

Si tu avais investi 1000€, 10 ans plus tard, tu aurais donc en tout 1400 €.

Avec 10 000, 14 000 €

Soit 40 % de gain.

En ayant investi dans l’un des actifs les plus sécurisés.

Et ce taux de 4% ?

Une fois que l’obligation a été émise, il ne bouge plus, il restera à 4%, quoi qu‘il arrive.

Le deuxième gros avantage.

C’est que les obligations ont très peu de corrélations avec les actions.

Les ETFs actions sont certes moins risqués que le stock picking mais si la bourse s’effondre, les ETFs (actions) suivront.

Avec les obligations, c’est différent, n'étant quasiment pas corrélées, elles ne sont presque pas impactées s’il y a une chute des marchés actions.

Ça en fait un des placements (vraiment rentables) les plus sécurisés.

“Ok cool, c’est sécurisé, mais ça n'a pas l’air très excitant, non ?"

C’est exactement le but !

Aucun stress !

Tu investis une fois, et ensuite, tu attends de toucher les intérêts de manière régulière, en dormant sur tes deux oreilles.

C’est vrai que les “Gourous” d’Insta ou de youtube n’en parlent jamais, simplement parce que les gains ne font pas rêver.

Et d’ailleurs…

Si tu préfères être stressé en permanence, te réveiller 15 fois par nuit pour regarder où en sont tes cryptos.

Effectivement, cet actif n'a aucun intérêt pour toi.

Mais si tu vises une diversification de ton portefeuille et une sécurisation de ton patrimoine.

Sans te rajouter de stress.

Alors il te faut forcément des obligations.

La majorité des gens sous-estiment leurs pouvoirs !

Ils préfèrent jouer à la loterie avec la bourse ou d’autres investissements volatils.

Mais pendant que tout le monde court après des rendements risqués, toi, tu peux te construire un patrimoine solide, à l’abri des fluctuations !

En plus, pas besoin d’avoir des milliers d’euros.

Tu peux commencer avec 50 €.

“Mais dans ce cas, pourquoi tout le monde ne le fait pas ?”

Comme je te l’ai dit.

La majorité des gens pensent encore que les obligations sont réservées aux banques, coûtent un bras, et ne sont pas très rentables.

C’est malheureusement un énorme manque de connaissance.

Qui empêche la majorité des investisseurs de profiter de cet actif.

Alors que pourtant, le plus grand investisseur au monde, Warren Buffet, en possède pour 10 % de son portefeuille passif.

Moi-même, environ 20 % de mon portefeuille financier, ce sont des obligations.

Et même BlackRock, l’entreprise financière n°1 dans le monde, possède 30 % de son portefeuille en fixed income (obligations à taux fixe).

C’est un actif indispensable pour tout investisseur moyen/long terme.

Qui cherche à diversifier son patrimoine passivement, mais sans s’arracher les cheveux avec les fluctuations.

Pourtant, est-ce que tu en as déjà entendu parler ?

Non ? C’est normal.

Les élites de la finance préfèrent garder leurs secrets et être les seuls à en profiter.

Enfin ça, c'était avant aujourd’hui.

“Ça à l’air super intéressant, si seulement j’en avais entendu parler plus tôt, j’aurai pu en profiter.”

Justement, le timing actuel est idéal pour s'intéresser aux obligations !

Quand les taux d'intérêt des banques centrales sont plus élevés.

Les taux des obligations suivent, et sont donc beaucoup plus intéressants.

C’est normal que les investisseurs se tournent vers ce genre d’actif durant ces périodes.

Pourquoi aller chercher 6 à 8 % de rendement avec des actions, et prendre le risque de perdre ton capital.

Si les obligations servent un rendement de 4 à 6 %, avec un risque moins important.

Dans une période avec des taux d'intérêt élevés c'est le moment idéal pour ajouter des obligations à ton portefeuille.

Surtout que même si les taux baissent dans le futur, une fois une obligation émise, tes intérêts, eux, ne changent plus.

Ok, mais pourquoi ne pas investir dans le fonds euro?

C’est encore plus sécurisé, et ça reste rentable non ?

Les fonds euros, depuis 2019.

Ils ne battent même plus le livret A.

Alors l’inflation, je n’en parle même pas.

Et pour la sécurité ?

Si l'économie se porte bien, aucun souci.

Mais si l'économie va bien, aucun souci non plus pour les obligations.

Maintenant, et si l'économie se porte mal ?

Les obligations, en fonction de tes choix d’investissement, resteront sécurisées.

Quand l'économie va moins bien, toutes les entreprises ne font pas faillite pour autant.

Et tant qu’elles ne font pas faillite, elles doivent te verser tes intérêts et rembourser ton capital investi.

Les fonds euros de ton assurance vie aussi ?

Pas complètement.

Depuis la loi Sapin 2, l'État peut autoriser les banques à geler les retraits en cas de crise économique.

Sans compter tous les frais qui vont avec…

Donc non, le fond euro de ton assurance vie, ce n’est pas si "garanti" que ça en a l'air.

Si on devait faire un petit résumé ?

1. Les obligations sont les actifs les plus sécurisés du marché de par leur conception, de quoi sécuriser et diversifier ton patrimoine avec peu de risque.

2. Même si elles offrent une excellente sécurité, elles restent rentables, bien plus qu’un livret A ou que le fonds euros.

3. Le timing est idéal avec des taux élevés

4. Ça te permet d'investir pour l’avenir, et de toucher des “coupons” régulièrement, sans les montagnes russes des cryptos ou des actions.

5. Une gestion extrêmement simple, tu choisis une obligation de bonne qualité, tu investis, et puis tu attends. Pas besoin de regarder tes comptes en permanence.

“Ok trop bien ça m'intéresse, mais comment je fais pour choisir les bonnes obligations ?”

Justement, c’est exactement le but du programme “Obligations Rentables”.

Sur lequel je travaille depuis le début d’année.

Comprendre en profondeur les obligations.

Te montrer étape par étape comment bien les choisir et quels critères de sélection j'utilise.

Les plateformes que j’utilise.

Quel pourcentage de ton capital investir en fonction du type d’investisseur que tu es.

A la fin de ce programme, tu sauras tout ce qu’il faut pour investir sereinement dans cet actif, et pouvoir diversifier ton patrimoine en toute sécurité, sans devoir passer par un banquier.

Disclaimer : “Obligations rentables” n’apporte pas de conseil en investissement personnalisé. Il t’offre toutes les bases nécessaires pour apprendre à investir en obligations.

Zoom

sur le programme

OBLIGATIONS RENTABLES

Durée du programme : 3h30

Module 1 : Introduction aux obligations

Comprendre le jargon des “banquiers”

Les 2 façons de gagner de l'argent avec les obligations

LA chose que je ne recommande pas

Comprendre facilement le principe de l'obligation

Module 2 : Pourquoi investir en obligations

Les 4 raisons principales qui font que tu dois t’y intéresser dès maintenant.

Pourquoi tu dois te méfier du fond euro et ne pas mettre toute ta partie "safe"

Quelle part d'obligation est idéale dans ton portefeuille, en fonction de ton profil d’investisseur

Module 3 : Les risques et les performances

Les 4 risques principaux des obligations, dont 2 méconnues.

Supprimer 3 de ces risques avec une stratégie simple.

Comment améliorer la performance de tes obligations.

Un critère simple pour différencier les bonnes obligations des mauvaises.

Module 4 : Les différents types d'obligations

Les 5 familles d'obligation à connaître avant de se lancer

Focus sur les obligations d'État Française et US et savoir lesquels te correspondent.

Les obligations d'entreprises.

Module 5: 6 façons d'investir en obligations dont 2 à éviter.

Les limites du fond euro.

Les 2 façons d'investir en obligations à absolument éviter.

Les 3 meilleures façons d'investir en obligations que j'utilise, et pourquoi.

Comment tu peux diviser par 2 le risque en choisissant la bonne stratégie d’investissement.

Les stratégies exotiques d'obligations pour viser jusqu'à 10% de rendement (avec le risque qui va avec)

Module 6 : Les meilleures enveloppes fiscales

Les meilleures enveloppes pour investir en obligations.

Pourquoi le PEA est nul pour investir en obligations.

Le top des courtiers à privilégier pour allier sécurité et minimiser les frais.

Module 7 : 3 stratégies Obligataires

Le secret des gérants obligataires révélés et comment tu peux le reproduire simplement à moindres frais.

3 stratégies détaillées en fonction du temps que tu peux y passer.

Stratégie pour investisseur débutant, intermédiaire et avancé.

Module 8 : Les critères pour choisir une obligation

Les critères à absolument regarder avant de choisir un actif obligataire.

Comment diversifier par stratégies obligataires.

Cas pratique d'Analyse en direct de fonds et d'ETF obligataires.

Les 3 meilleurs outils pour analyser les obligations.

Les documents à regarder absolument avant d'acheter une obligation.

Tutoriel pour passer les ordres sur CTO + arbitrage en Assurance Vie.

Module 9 : Ton plan d'action détaillé + Ma stratégie

Résumé du plan d'action en 5 étapes pour te lancer sereinement.

Ma stratégie obligataire en détail.

Les BONUS

Bonus n°1 : Ma stratégie obligataire personnelle.

Bonus n°2: Les 3 portefeuilles obligataires les plus intéressants.

Bonus n°3 : Ton fichier vierge pour créer ta propre stratégie obligataire.

Bonus n°4 : Fichier recap d'analyse des meilleures stratégie obligataire.

Choisis ta formule

Accès immédiat aux 9 modules + 4 Bonus

100% en ligne

Garantie "Tester sans risquer 30 jours"

Réponses aux questions sous 48h.

Formateur CIF, agrée AMF

Je garantis la formation pendant 30 jours

Tu n’es pas sûr que les obligations soient faites pour toi ?

Tu penses que c’est trop compliqué ?

Ou pas assez rentables ?

Pourquoi ne pas comprendre de quoi il s’agit, et te faire ta propre idée ?

Pour ça, aucun souci, tu as 30 jours pour consommer le programme, appliquer tout ce que tu apprends…

Et si au final, tu te rends compte que tu ne veux pas investir dans les obligations ?

Tu m’envoies un mail, et je te rembourse en intégralité sous 48h (hors WE).

En échange, je te demande juste un petit feedback, pour pouvoir améliorer mon contenu.

Ça te permet de ne prendre aucun risque.

Investis en toi pour apprendre à investir correctement.

OBLIGATIONS RENTABLES N’EST PAS FAIT POUR TOI SI…

Tu cherches à gagner de l’argent très vite.

Tu cherches à gagner beaucoup

Tu veux prendre beaucoup de risques quitte à perdre tout ton capital

Tu n’aimes pas les investissements passifs, tu préfères le stress du trading

Tu as tendance à investir un peu au hasard

Dans ce cas, ne dépense pas ton argent dans ce programme.

Par contre, si :

Tu cherches à diversifier ton portefeuille

Tu cherches à sécuriser une partie de ton patrimoine

Tu préfères investir puis attendre sans devoir regarder tes comptes toutes les 5 minutes.

Tu es patient, et tu sais que c’est la meilleure qualité de l’investisseur.

Tu veux réellement comprendre comment fonctionnent les obligations.

Tu sais que diversifier ton portefeuille, c’est la clef pour un patrimoine solide.

Investis d’abord en toi pour bien comprendre, pour par la suite pouvoir investir sereinement et efficacement.

En résumé : Obligations Rentables c’est…

Comprendre les obligations en profondeur

Savoir sur quels critères choisir les obligations

Connaître les 6 stratégies obligataires et les 2 à éviter…

Les obligations à éviter (oui, il y en a)

Les courtiers en lignes à utiliser

Connaître mon portefeuille d’obligations personnel

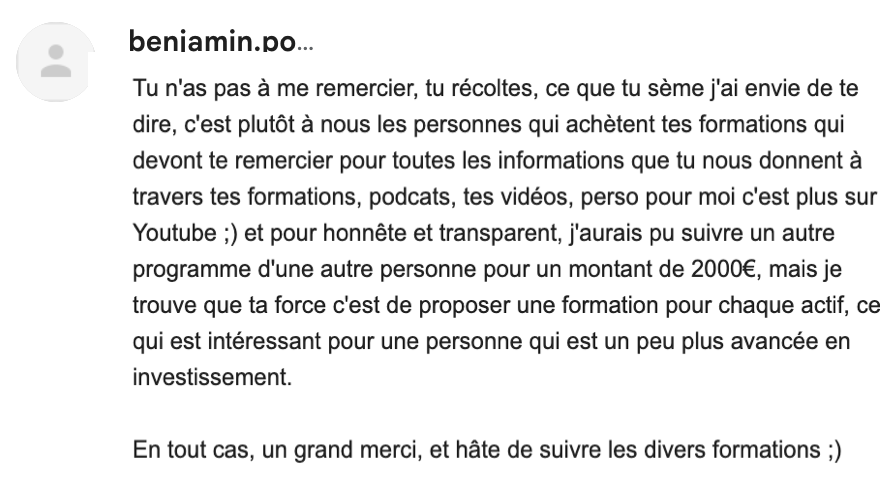

Que pensent-ils des programmes Investir Simple ?

Plus de 1100 élèves ont suivi mes formations ou mon accompagnement personnalisé. Voici ce qu'ils en disent

Mon Parcours

Le podcast

40k+ écoutes mensuelles sur le podcast

Certifié CIF

Conseiller en investissement Financier et membre de l'Anacofi CIF

Immatriculé ORIAS

Immatriculé ORIAS en tant que CIF

Fondateur de Mon Budget Zen (en 2020) , devenu depuis Investir Simple et serial investisseur depuis 2017, j’ai déjà accompagné plus d’une centaine de personnes dans la gestion de leurs finances au travers de mes accompagnements personnels et mon podcast Investir Simple (40k+ écoutes par mois).

Investisseur “touche à tout”, j’ai testé énormément de manières d’investir…

Et aujourd’hui, je souhaite te transmettre les clés pour te bâtir un patrimoine qui te permettra de te verser un revenu passif pour plus de sécurité et de sérénité au quotidien.

Certifié CIF et enregistré à l’ORIAS (n°23001895), j’apporte mon expertise en me basant sur ma propre expérience.*

(1) = Être CIF, ça veut dire que je suis accrédité pour offrir des conseils financiers personnalisés en France, en respectant un code de conduite strict et des exigences élevées en matière d'éthique et de responsabilité envers mes clients. J'ai suivi une formation spécifique et réussi un examen pour obtenir cette certification. Grâce à ma connaissance approfondie des produits financiers, je suis en mesure de fournir des conseils pertinents et adaptés aux besoins de mes clients pour les accompagner dans la gestion de leur patrimoine en toute confiance.

À noter : cette formation ne rentre pas dans le cadre d’une mission de CIF.

Comment avoir accès à la formation ?

1. Clique sur le bouton “Rejoindre le programme” ci-dessous.

2. Entre tes informations de paiement sur la page prévue à cet effet en toute sécurité grâce à un système de cryptage de données

3. Dans la minute qui suit, tu reçois un mail de confirmation et toutes les données pour accéder à ton espace élève.

4. Commence à dévorer les modules dès que tu es prêt !

C’est une formation 100% en ligne, mais je reste disponible quand tu veux pour répondre à toutes les questions que tu veux.

Choisis ta formule

Accès immédiat aux 9 modules + 4 Bonus

100% en ligne

Garantie "Tester sans risquer 30 jours"

Réponses aux questions sous 48h.

Formateur CIF, agrée AMF

Tu hésites encore ?

La formation s’adresse aux personnes qui veulent apprendre à investir en obligations pour diversifier ou sécuriser une part de leur patrimoine

Oui tu pourras payer en 2 fois sans frais

Les vidéos de la formation ont une durée totale de 3h30

Tu as accès à la formation pendant deux ans.

Je pourrai dire comme les autres formateurs en te promettant un accès "à vie" mais ce n'est pas légal d'annoncer cela.

De plus l'objectif de cette formation est que tu passes à l'action rapidement et si tu penses la suivre deux ans plus tard tu risques de ne jamais le faire

Tu auras en marge de cela des mises à jour sur le programme quand il y en a.

Oui. Tu peux suivre les vidéos de la formation à n’importe quel moment et la faire en parallèle de ton activité principale. Tous les modules seront débloqués dès ton achat.

Pas forcément.

Seules les informations liées à la fiscalité concerneront un peu plus les investisseurs français car on parle de fiscalité propre à la France.

Mais le reste de la formation est 100% ok si tu n’habites pas en France.

De plus, comme la formation est garantie satisfait ou remboursé 30 jours tu peux toujours “tester” et demander le remboursement si tu vois qu’elle n’est pas adaptée à l’investissement dans ton pays.

Il ne peut pas y avoir de promesse de rentabilité, car tout dépendra de l’évolution du marché, des taux dans les années à venir.

Historiquement, les obligations ont prouvé une faible volatilité et une certaine stabilité sur les rendements

Mais en fonction des actifs choisis, tu peux gagner de l'argent comme perdre l'intégralité de ton capital en investissant dans des actifs qui ne sont pas garantis en capital comme les obligations.

Les performances passées ne préjugent pas des performances futures et il existe un risque de perte en capital et la liquidité n'est pas garantie sur cet actif.

Oui, une fois que tu es membre de la formation, tu peux m'écrire par mail afin de me poser toutes tes questions. Je reviendrai vers toi sous 48h (Hors WE).

Il est recommandé d’avoir une épargne de précaution avant d'investir sur des actifs non garantis en capital

L'investissement dans les actifs présentés dans cette formation comporte un risque de perte en capital partiel ou total.

Il faut donc pouvoir t’assurer d’avoir une épargne pour couvrir tes imprévus et ne pas compter sur cet argent placé pendant quelques années.

Par contre pour démarrer, tu peux commencer à partir de quelques dizaines d'euros.

Non. La mission de conseil en investissement personnalisé est réglementée et nécessite une étude approfondie de ta situation personnelle, fiscale, de tes objectifs et ton profil de risque afin de te conseiller personnellement.

Le contenu de cette formation est à but éducatif et générique et ne doit pas s’apparenter à des conseils en investissement.

Je ne peux rien garantir, car je ne maîtrise pas les évolutions des marchés financiers ou immobilier.

Certains des investissements présentés dans cette formations sont des placements risqués et tu peux perdre de l'argent.

J'applique une garantie “Tester sans risquer” de 30 jours sur la formation. Pour être éligible à un remboursement, il suffit de m'envoyer un e-mail à thomas@investirsimple.com pour m'expliquer ce qui t'a déplu dans la formation dans les 30 jours suivant ton achat.

Quelle que soit la raison, tu seras remboursé(e) intégralement dans les 24 à 48h (Hors WE). Je me servirai juste de ton feedback pour améliorer la qualité du contenu :-).

Paiement en ligne 100% sécurisé

Formation 100% en ligne

Garantie satisfait ou remboursé 30 jours

Les informations contenues dans les formations INVESTIR SIMPLE sont à portée générale et ne s’apparentent, en aucun cas, à des recommandations personnalisées relatives à des instruments financiers, et/ou des services d’investissement, à des produits de nature assurantielle, ou encore à de l’intermédiation en opérations de banque, en services de paiement. Ces mêmes informations sont communiquées dans un but exclusivement pédagogique et d’éducation financière. Elles n'ont pas vocation et ne devraient pas être considérées comme une invitation, une incitation, une sollicitation directe ou indirecte, et/ ou un encouragement à acheter ou vendre tels ou tels actifs. Ce que je dis relève exclusivement de mon expérience personnelle dans le présent contenu et ne devra pas être considéré comme une recommandation personnalisée, ou une incitation à suivre les informations communiquées et/ou mes opinions concernant les produits éventuellement cités. Les informations fournies ne doivent en aucun cas être l'unique source conduisant à prendre une décision d'investissement. L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Thomas Creton, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées. Les investissements objets des formations présentent nécessairement des risques. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les formations sont totalement indépendantes de l’activité de conseil en investissements financiers par ailleurs fournie par le cabinet 3PE Conseil, ledit contenu ne devant créer aucune confusion à cet égard.