Si tu es déjà investisseur et que tu veux diversifier et sécuriser ton portefeuille, ou alors que tu es débutant et que tu cherches un actif ultra sécurisé.

Je te présente un actif méconnu, enfin accessible aux particuliers, que tu vas pouvoir utiliser pour diversifier ton portefeuille de manière peu risqué, tout en battant le fond euro ou le livret A.

Sans devoir être un expert de la finance pour autant.

“Je préfère garder mon argent dans un compte d'épargne, même si le rendement est faible, au moins je ne prends pas de risques.”

Oui, tu ne prends pas de risque avec un Livret A, mais…

Tu ne bats absolument pas l’inflation !

L’inflation ?

Oui, tu sais, cette chose qui fait que tu payes d'électricité 77.84 % plus cher depuis 2014.

Ou que tu payes ton caddie de course 44 % plus cher.

Ou encore que tu dois payer 30 % de plus pour le même logement.

Tout ça, c'est à cause de l’inflation.

Et si tu es là, c’est que tu es conscient que le seul moyen de battre l’inflation.

Ce n’est ni avec un livret A ni avec le fonds euro sur le long terme.

“Oui, mais les cryptos, par exemple, le bitcoin a fait + 25 000 % depuis 2016”

Parlons-en des cryptos.

Certes, tu pourrais devenir riche, en investissant dans des cryptos très risqués (certains altcoins…).

Mais, tu pourrais aussi faire partie des 80 % d’investisseurs cryptos qui ont perdu de l’argent.

En suivant les directives des “gourous” d’Insta qui te font investir dans des cryptos risqués.

Ça, c’est FTT, une crypto soi-disant “valeur sûre” d'après des soi-disant “experts”.

2.6 Milliards de $ de perte en 2 jours.

Tu imagines si tu avais mis tes économies dedans ?

Pour construire un patrimoine stable, ou sécuriser un patrimoine existant, c’est un peu comme pour une maison.

Sans des fondations solides, les murs peuvent s'écrouler au moindre coup de vent.

Et les coups de vents, sur les marchés, c’est très régulier.

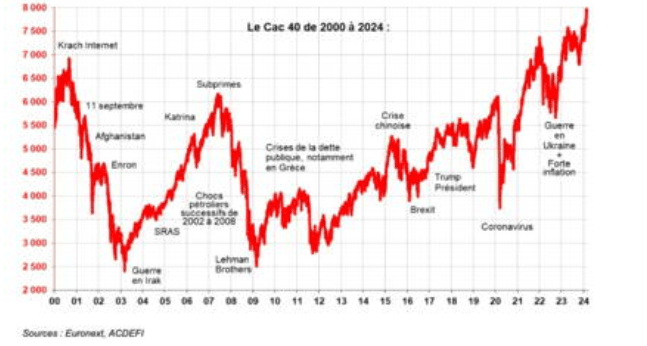

Voici un exemple du CAC 40..

Comme tu peux le voir, des crises, il y en a eu, et certaines ont été dévastatrices !

Tu veux que je te dise un secret ?

Il y en aura d’autres.

Pour se prémunir contre ses crises, et qu'elles n'impactent pas trop ton portefeuille.

Il te faut ABSOLUMENT, des actifs peu corrélés avec les actions.

“Comme les ETFs, c’est ultra sécurisé non ?”

Sauf qu’en 2003, ou en 2008, ton ETF (CAC 40), aurait perdu presque toute sa valeur.

La faute à sa corrélation avec le prix des actions des 40 plus grandes entreprises françaises.

Et l’immobilier dans tout ça ?

Ça fait partie des actifs non corrélés, c’est rentable, et c’est relativement sécurisé, non ?

Contrairement à ce que vous pouvez lire sur internet, pas vraiment.

L’immobilier, c’est tangible, c'est de la brique, donc on en oublie souvent que les crises immobilières, ça existe.

Crise à Paris dans les années 90, les subprimes en 2008…

En sachant que l’immo…

Ça va vous prendre énormément de temps, vous allez faire un crédit sur 25 ans, à des taux indécents.

Devoir gérer vos locataires, les travaux potentiels…

Alors que pendant ce temps, ceux qui ont connaissance d’un actif bien précis.

Profite des taux actuels très élevés.

Pour investir leur argent de manière sécurisée, ET PRÉDICTIBLE.

Les taux sont inscrits par contrat, et ne peuvent pas être changés.

C’est littéralement, le béton qui servira de fondation à vos murs.

Pourquoi croyez-vous que BlackRock (entreprise financière n°1 au monde) en possède pour 30 % de son portefeuille.

Et que moi-même, j’en possède pour 20 % de mon portefeuille.

Juste avant de te révéler de quel actif il s’agit, et de t’expliquer comment tu pourrais toi aussi en profiter, laisse-moi me présenter.

Je m'appelle Thomas, et je suis un investisseur passionné et diversifié depuis plus de 10 ans.

J’investis dans l’immobilier, le stock picking, les ETFs, les Cryptos…

Cette passion et ces connaissances, j’ai voulu les partager.

Dans cette optique, j’ai créé une communauté autour d’un podcast “Investir Simple”.

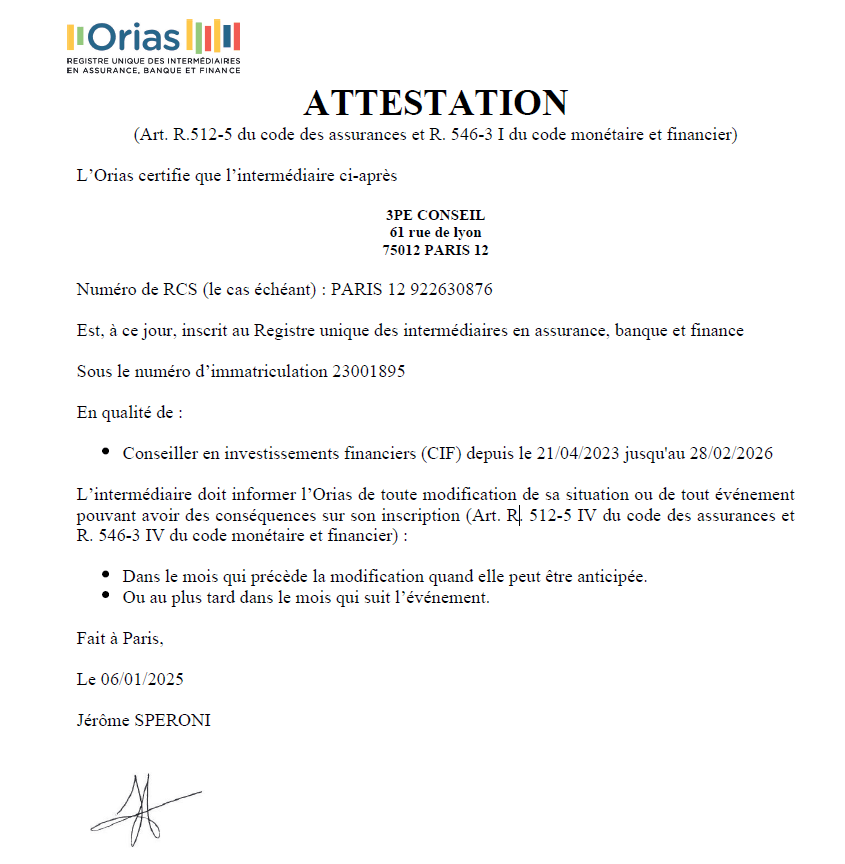

En 2022, je décide de passer les habilitations pour devenir CIF et être agréé AMF.

Ce qui me permet d’accompagner ma communauté avec un conseil totalement indépendant, et sans aucune rétrocommission. (Moins de 5% des CIF exercent de cette manière en France).

Mais je n’ai pas toujours été dans une situation aussi simple.

Plus jeune, j'étais un peu comme toi, je savais que je devais investir pour mon avenir, mais sans forcément avoir toutes les compétences nécessaires.

J'étais ingénieur projets dans des grandes boîtes, mais ça n'avait pas vraiment de sens pour moi.

Je prenais des années sabbatiques, je voyageais beaucoup pour “fuir la réalité”, j’ai essayé de devenir musicien.

En essayant de financer mes projets, j’ai vite appris deux choses importantes :

Apprendre à épargner efficacement

Gérer mon budget.

Sauf qu’au bout d’un moment, la réalité te rattrape toujours, et après mon dernier voyage, quand j’ai dû reprendre le travail.

J’ai compris que ces deux compétences, il fallait absolument que je les utilise, non pas pour financer des voyages, mais pour créer ma liberté.

Pour ça, j'investis, je fais des erreurs, j'apprends et je recommence.

Depuis 2017, j'ai à peu près tout testé en termes d'investissements.

Bourses, Immobilier, Cryptomonnaies, Matières premières, Crowdfunding…

Etc.

Et au sein de chaque investissement, j'ai testé énormément de façon de faire :

Bourse : avec des stratégies ETF, actions à dividendes, small caps et bien plus encore

Immobilier : je fais de l'immobilier physique, des SCPI, du crowdfunding et de l'investissement fractionné.

Cryptomonnaies : j'ai investi dans tout type de projet, des ICO, du stacking, lending etc…

Tous ces tests et expériences m'ont permis d'apprendre énormément sur toutes les façons d'investir.

Je décide donc de partager toutes ces connaissances.

Pour le faire au mieux, je passe les habilitations :

La formation de 150h de CIF

L'attestation AMF

L'inscription à une association de CIF agrée par l'AMF

L'inscription à l'ORIAS.

Je décide de faire partie de la minorité des CIF (5%) qui ne sont pas rémunérés en rétro commissions.

En gros, tu payes pour du conseil uniquement et apprendre à devenir autonome sur tes investissements.

Alors que la majorité des CIF vont placer ton argent sur des produits qui leur rétrocède une partie des frais.

Ces frais qui ont un impact direct sur ta performance à long terme.

En sachant que la plupart n'ont jamais placé leur propre argent, seulement celui des autres.

Alors qu’il est toujours plus pertinent de se faire conseiller par quelqu'un qui a réellement pratiqué.

Grâce à mes investissements, et à ma patience, je suis aujourd’hui en mesure de prendre du temps pour ma famille.

J’ai du temps pour m’occuper de mes enfants.

Je peux profiter de ma vie à 100 %, parce que j’ai su faire travailler mon argent à ma place.

Et j'apprends aux plus de 40 000 personnes qui écoutent mon podcast, à faire pareil.

En ce moment, j’insiste particulièrement sur une classe d’actif, enfin accessible aux particuliers, mais trop méconnue…

Qui offre une opportunité d’investissement “tout en un”.

Sécurisé ET rentable, qui pourrait te permettre d'accélérer ta liberté financière, ou en tout cas, de créer les bases solides d’un patrimoine stable.

Je ne pouvais pas ne pas t’en parler.

Cet actif, je suis sûr que tu connais son nom :

LES OBLIGATIONS.

Mais même si tu connais son nom, est-ce que tu sais ce que c’est ?

Comment ça fonctionne ? Pourquoi c’est si intéressant en ce moment ?

Non ?

C’est normal, c’est certainement la classe d’actif la moins connue du grand public.

En tout cas, c'était.

Simplement parce qu’avant, pour investir dans une obligation, il fallait l’acheter dans son intégralité.

En général, 10 000€ ou 100 000 €.

Autant dire impossible pour toi et moi :)

Mais depuis l'essor des courtiers en ligne, des ETFs, et de la démocratisation de l’investissement.

Tu peux investir dans les obligations en commençant avec seulement 50 € (voire 10€ même).

Via des fonds datés, des ETFs bien spécifiques et même des obligations en direct.

Mais si c’est si simple d’investir, pourquoi personne ne parle de ce type de placement ?

Pour 3 raisons :

1. Le fait que ce soit nouveau pour les particuliers.

Donc encore trop peu connu.

2. Les “vendeurs de rêves d’insta” préfèrent les gros gains.

Comme les cryptos ou les actifs très risqués, c’est beaucoup plus attractif et ça leur permet de vendre leurs formations hors de prix, au détriment de la sécurité de ton patrimoine.

Je te rappelle une stat que je t’ai partagée au début, 80 % des investisseurs cryptos ont perdu de l’argent.

3. La méconnaissance du sujet.

Personnellement, je n’investis pas dans quelque chose que je ne comprends pas.

Pourtant, les obligations, c’est beaucoup moins compliqué qu’il n’y paraît.

C’est simplement une reconnaissance de dettes, un prêt en quelque sorte.

Tu prêtes ton argent à une entité qui en a besoin, et qui, en échange, te verse des intérêts de manière régulière (trimestrielle, semestrielle, annuelle).

À l'échéance de l’obligation, le capital que tu as investi t'est remboursé (Hors défaut), et bien sûr, tu gardes les intérêts que tu as touchés.

Pourquoi c’est aussi sécurisé ?

Parce que les entités à qui tu prêtes, ce ne sont pas tes voisins qui vont aller jouer ton argent au casino.

Ce sont des grosses entreprises, qui ont besoin de fonds pour un projet, ou même des Etats, comme la France.

Et le cas de figure principal où tu pourrais perdre ton capital, c’est si le débiteur fait faillite.

Ce qui veut dire que si tu choisis bien l'émetteur de l’obligation (état ou entreprise), tu ne prends quasiment AUCUN risque.

Maintenant qu’on a parlé du gros avantage sécuritaire, qui pourrait te permettre de bâtir des fondations solides.

Et les taux dans tout ça !

En général, un actif sécurisé est peu rentable (comme le Livret A), et un actif rentable est peu sécurisé (comme les cryptos).

Les obligations arrivent à faire les deux, et battent LARGEMENT, le fonds euros ou le livret A :

Livret A → taux moyen → 2.5 %

Fonds euros → taux moyen → 2.5 %

Obligations → taux moyen → 4 % (voire plus en cas de taux d'intérêt des banques centrales élevés).

Justement, on est exactement dans ce genre de situation, ou les taux d'intérêt ont remonté.

Ce qui en fait un moment idéal pour s'y intéresser.

Pourquoi risquer son capital dans des actions à 6 - 8 % de rendement.

Mais volatiles.

Alors que tu peux investir dans un actif sans fluctuation, à 4 - 6 % de rendement.

C’est exactement ce que permet la période actuelle.

Contrairement aux autres actifs, dans lesquels il faut investir régulièrement.

Les obligations doivent être achetées au bon moment, pour profiter de taux d'intérêt plus élevés.

Et comme les taux des obligations ne changent plus une fois lesdites obligations émises.

Même si les banques centrales baissent leur taux dans les années à venir.

Tes intérêts, eux, ne bougeront pas.

Mais attention, pour pouvoir profiter des meilleurs taux possibles.

C'est en ce moment qu'il faut s'y intéresser

Les banques et les experts annoncent une baisse de l’inflation dans les années à venir.

Donc des taux directeurs des banques centrales plus bas.

Si cela se produit vraiment, les obligations vont perdre en rentabilité.

Il faut en profiter dès maintenant, pour éviter de louper l’opportunité actuelle.

Depuis le début d’année, je travaille sur un nouveau programme.

Que j’ai appelé “obligations rentables”.

Justement pour que tu puisses comprendre les obligations en profondeur, en seulement quelques heures.

Et que, dès ce soir, tu puisses commencer à diversifier ton portefeuille de manière sécurisée.

En profitant de la meilleure opportunité actuelle.

Pour ça, tu vas découvrir :

Module 1 : Introduction aux obligations

Comprendre le jargon des “banquiers”

Les 2 façons de gagner de l'argent avec les obligations

LA chose que je ne recommande pas

Comprendre facilement le principe de l'obligation

Module 2 : Pourquoi investir en obligations

Les 4 raisons principales qui font que tu dois t’y intéresser dès maintenant.

Pourquoi le fond euro est un piège dans lequel tu ne dois pas tomber

Quelle part d'obligation est idéale dans ton portefeuille, en fonction de ton profil d’investisseur

Module 3 : Les risques et les performances

Les 4 risques principaux des obligations, dont 2 méconnues.

Supprimer 3 de ces risques avec une stratégie simple.

Comment améliorer la performance de tes obligations.

Un critère simple pour différencier les bonnes obligations des mauvaises.

Module 4 : Les différents types d'obligations

Les 5 familles d'obligation à connaître avant de se lancer

Focus sur les obligations d'État Française et US et savoir lesquels te correspondent.

Les obligations d'entreprises.

Module 5: 6 façons d'investir en obligations dont 2 à éviter.

Les limites du fonds euro.

Les 2 façons d'investir en obligations à absolument éviter.

Les 3 meilleures façons d'investir en obligations que j'utilise, et pourquoi.

Comment tu peux diviser par 2 le risque en choisissant la bonne stratégie d’investissement.

Les stratégies exotiques d'obligations pour viser les 10% de rendement.

Module 6 : Les meilleures enveloppes fiscales

Les meilleures enveloppes pour investir en obligations.

Pourquoi le PEA est nul pour investir en obligations.

Le top des courtiers à privilégier pour allier sécurité et minimiser les frais.

Module 7 : 3 stratégies Obligataires

Le secret des gérants obligataires révélés et comment tu peux le reproduire simplement à moindres frais.

3 stratégies détaillées en fonction du temps que tu peux y passer.

Stratégie pour investisseur débutant, intermédiaire et avancé.

Module 8 : Les critères pour choisir une obligation

Les critères à absolument regarder avant de choisir un actif obligataire.

Comment diversifier par stratégies obligataires.

Cas pratique d'Analyse en direct de fonds et d'ETF obligataires.

Les 3 meilleurs outils pour analyser les obligations.

Les documents à regarder absolument avant d'acheter une obligation.

Tutoriel pour passer les ordres sur CTO + arbitrage en AV.

Module 9 : Ton plan d'action détaillé + Ma stratégie

Résumé du plan d'action en 5 étapes pour te lancer sereinement.

Ma stratégie obligataire en détail.

Tu te demandes sûrement combien ça va te coûter pour avoir accès à tout ça ?

Si tu passes par un banquier pour investir dans des obligations, les frais moyens s'élèvent à environ 1.5 - 2 % par an.

Imaginons que tu investisses 1 000 € dans une obligation.

À un taux de rendement moyen de 5 % par an.

Chaque année, tu devras payer 2 % de la valeur de ton obligation en frais.

Soit 20 €.

Et ton obligation, elle te rapporte 5 %, soit 50 euros par an.

Tu perds presque la moitié de ton coupon annuel en frais.

Ça, c’est au début, quand tu commences ton parcours d’investisseur.

Plus tu avances, et plus tu investis, donc les sommes que tu dois verser en frais augmentent aussi.

Et tu finis par te retrouver à payer 300 €, 500 €, 1 000 € par an de frais à ton banquier.

Personnellement, je déteste cette méthode de rémunération.

Parce que tu perds une grosse partie de ton investissement, alors que tu pourrais le faire toi-même.

C’est pour ça que mes programmes sont à des prix fixes et que je ne prends aucune commission.

Tu t’en doutes, en faisant de cette manière, je ne peux pas te le vendre à 20 €.

Parce que je perdrais de l’argent.

Mais je ne vais pas te le vendre à 1 000 € non plus.

Je veux que le plus de personnes possibles puissent y avoir accès.

Mais juste avant de te donner le prix.

J’ai 3 Bonus à t'offrir, pour te faciliter la vie dans tes choix d’obligations.

Bonus 1 : Ma stratégie obligataire personnelle.

Tu vas avoir accès à ma stratégie personnelle d’investissement en obligations. (valeur de 97€)

Tu pourras la répliquer ou t’en inspirer, et faire disparaître l’angoisse de créer une stratégie de zéro.

Bonus 2 : Les 3 portefeuilles obligataires les plus intéressants.

Les 3 portefeuilles les plus performants en fonction du type de risque que tu es prêt à prendre (valeur de 47 €)

Pour que tu puisses t'en inspirer pour construire ton propre portefeuille.

Bonus 3 : Un fichier “banquier” des meilleures stratégies.

Un fichier récapitulatif des meilleures stratégies obligataires (17€)

De quoi être certain des stratégies les plus efficaces.

Bonus 4 : Un fichier vierge "prêt à l'emploi" pour établir ta stratégie

Pour te simplifier le travail et établit ta stratégie obligataire je t'ai préparé un fichier prêt à l'emploi pour avoir ton allocation complète et détaillé. (Valeur 80€)

Au total, ces bonus valent 241 €, mais si tu décides de te lancer aujourd’hui, je te les offre totalement gratuitement.

Et comme je te l’ai dit, je pourrais te demander 597 € ou 697 € pour ce programme.

Mais je voulais un prix beaucoup plus accessible.

C’est pour ça que j’ai décidé de le mettre à seulement 397 €.

Peut-être que tu hésites encore, que tu n’es pas sûr de vouloir ajouter des obligations à ton portefeuille, laisse moi te rassurer…

Avec ma garantie Satisfait ou remboursé de 30 jours.

Tu n’es pas sûr que les obligations sont faites pour toi ?

Tu penses que c’est trop compliqué ?

Ou pas assez rentables ?

Pourquoi ne pas comprendre de quoi il s’agit, et te faire ta propre idée ?

Pour ça, aucun souci, tu as 30 jours pour consommer le programme, appliquer tout ce que tu apprends…

Et si au final, tu te rends compte que tu ne veux pas investir dans les obligations ?

Tu m’envoies un mail, et je te rembourse en intégralité sous 48h (hors WE).

En échange, je te demande juste un petit feedback, pour pouvoir améliorer mon contenu.

Ça te permet de ne prendre aucun risque.

Et d'investir en toi pour apprendre à investir correctement.

Si tu veux tester le programme “obligations rentables”, tu peux cliquer sur le bouton juste en dessous

Dès que tu auras cliqué sur le bouton ci-dessus.

Tu seras redirigé vers une page de paiement, et tu pourras entrer tes informations de paiement sur la page prévue à cet effet en toute sécurité grâce à un système de cryptage de données.

Dans la minute qui suit, tu reçois un mail de confirmation et toutes les données pour avoir accès à ton espace élève.

Tu peux commencer à dévorer les modules dès que tu es prêt !

C’est une formation 100% en ligne, mais je reste disponible quand tu veux pour répondre à tes questions.

Si tu es toujours un peu sceptique, je peux comprendre, sur internet, il y a beaucoup d’arnaques et de mensonges.

Si ça peut te rassurer, voici les témoignages des élèves des différents programmes “Investir Simple" où plus de 700 élèves ont été formés.

Toutes ces personnes aussi, elles n'étaient pas forcément sur de leurs choix, mais elles ont décidé d’agir pour leurs futurs.

Si tu veux faire pareil, tu peux cliquer sur le bouton juste en dessous.

Petit récapitulatif

Obligations rentables n'est pas fait pour toi si :

Tu cherches à gagner de l’argent très vite.

Tu cherches à gagner beaucoup

Tu veux prendre beaucoup de risques quitte à perdre tout ton capital

Tu n’aimes pas les investissements passifs, tu préfères le stress du trading

Tu as tendance à investir un peu au hasard

Dans ce cas, ne dépense pas ton argent dans ce programme.

Par contre, si :

Tu cherches à diversifier ton portefeuille

Tu cherches à sécuriser une partie de ton patrimoine

Tu préfères investir puis attendre sans devoir regarder tes comptes toutes les 5 minutes.

Tu es patient, et tu sais que c’est la meilleure qualité de l’investisseur.

Tu veux réellement comprendre comment fonctionnent les obligations.

Tu sais que diversifier ton portefeuille, c’est la clef pour un patrimoine solide.

Investis d’abord en toi pour bien comprendre, pour par la suite pouvoir investir sereinement et efficacement.

En résumé : Obligations Rentables c’est…

Comprendre les obligations en profondeur

Savoir sur quels critères choisir les obligations

Connaître les 6 stratégies obligataires et les 2 à éviter…

Les obligations à éviter (oui, il y en a)

Les courtiers en lignes à utiliser

Connaître mon portefeuille d’obligations personnel

Pour ça, tu auras accès :

Aux 9 modules

Bonus 1 : la stratégie obligataire personnelle. (97 € - GRATUIT)

Bonus 2 : Les 3 portefeuilles obligataires les plus intéressants. (47 € - GRATUIT)

Bonus 3 : Un fichier “banquiers” des meilleures stratégies. (17 € - GRATUIT)

Bonus 4 : Un fichier Vierge "prêt à l'emploi" pour établir ta stratégie (80€ - GRATUIT)

À la garantie satisfait ou remboursé 30 jours.

Valeur théorique totale 👉 638 €

Prix de vente👉 397 €

Maintenant, il ne te reste que 3 options :

Ne rien faire :

Passer à côté de l’opportunité des obligations.

Ne pas investir, et laisser tes économies se faire grignoter petit à petit.

Ou alors investir dans des actifs volatils et potentiellement risqués, qui pourraient te faire perdre ton capital.

Le faire tout seul :

Rien ne t'empêche d’essayer tout seul.

De faire des erreurs, et d’apprendre petit à petit. Le problème, c‘est que faire une erreur quand tu investis ton argent, ça peut vite coûter cher.

Le faire en te formant avec moi :

Tu apprendras de mes erreurs et des connaissances que j’ai accumulées pendant mes 10 ans d’investissement.

Tu vas pouvoir gagner du temps et éviter les erreurs banales qui coûtent cher et qui pourraient ralentir ta liberté financière.

Récapitulatif de ce que tu obtiens :

L'accès aux 9 modules

Bonus 1 : Ma stratégie obligataire personnelle. (97 € - GRATUIT)

Bonus 2 : Les 3 portefeuilles obligataires les plus intéressants. (47 € - GRATUIT)

Bonus 3 : Un fichier “banquiers” des meilleures stratégies. (17 € - GRATUIT)

Bonus 4 : Un fichier Vierge "prêt à l'emploi" pour établir ta stratégie (80€ - GRATUIT)

A la garantie satisfait ou remboursé 30 jours.

Valeur théorique totale 👉 638 €

Prix de vente👉 397 €

FAQ

La formation s’adresse aux personnes qui veulent apprendre à investir en obligations pour diversifier ou sécuriser une part de leur patrimoine

Oui tu pourras payer en 2 fois sans frais

Les vidéos de la formation ont une durée totale de 3h30

Tu as accès à la formation pendant deux ans.

Je pourrai dire comme les autres formateurs en te promettant un accès "à vie" mais ce n'est pas légal d'annoncer cela.

De plus l'objectif de cette formation est que tu passes à l'action rapidement et si tu penses la suivre deux ans plus tard tu risques de ne jamais le faire

Tu auras en marge de cela des mises à jour sur le programme quand il y en a.

Oui. Tu peux suivre les vidéos de la formation à n’importe quel moment et la faire en parallèle de ton activité principale. Tous les modules seront débloqués dès ton achat.

Pas forcément.

Seules les informations liées à la fiscalité concerneront un peu plus les investisseurs français car on parle de fiscalité propre à la France.

Mais le reste de la formation est 100% ok si tu n’habites pas en France.

De plus, comme la formation est garantie satisfait ou remboursé 30 jours tu peux toujours “tester” et demander le remboursement si tu vois qu’elle n’est pas adaptée à l’investissement dans ton pays.

Il ne peut pas y avoir de promesse de rentabilité, car tout dépendra de l’évolution du marché, des taux dans les années à venir.

Historiquement, les obligations ont prouvé une faible volatilité et une certaine stabilité sur les rendements

Mais en fonction des actifs choisis, tu peux gagner de l'argent comme perdre l'intégralité de ton capital en investissant dans des actifs qui ne sont pas garantis en capital comme les obligations.

Les performances passées ne préjugent pas des performances futures et il existe un risque de perte en capital et la liquidité n'est pas garantie sur cet actif.

Oui, une fois que tu es membre de la formation, tu peux m'écrire par mail afin de me poser toutes tes questions. Je reviendrai vers toi sous 48h (Hors WE).

Il est recommandé d’avoir une épargne de précaution avant d'investir sur des actifs non garantis en capital

L'investissement dans les actifs présentés dans cette formation comporte un risque de perte en capital partiel ou total.

Il faut donc pouvoir t’assurer d’avoir une épargne pour couvrir tes imprévus et ne pas compter sur cet argent placé pendant quelques années.

Par contre pour démarrer, tu peux commencer à partir de quelques dizaines d'euros.

Non. La mission de conseil en investissement personnalisé est réglementée et nécessite une étude approfondie de ta situation personnelle, fiscale, de tes objectifs et ton profil de risque afin de te conseiller personnellement.

Le contenu de cette formation est à but éducatif et générique et ne doit pas s’apparenter à des conseils en investissement.

Je ne peux rien garantir, car je ne maîtrise pas les évolutions des marchés financiers ou immobilier.

Certains des investissements présentés dans cette formations sont des placements risqués et tu peux perdre de l'argent.

J'applique une garantie “Tester sans risquer” de 30 jours sur la formation. Pour être éligible à un remboursement, il suffit de m'envoyer un e-mail à thomas@investirsimple.com pour m'expliquer ce qui t'a déplu dans la formation dans les 30 jours suivant ton achat.

Quelle que soit la raison, tu seras remboursé(e) intégralement dans les 24 à 48h (Hors WE). Je me servirai juste de ton feedback pour améliorer la qualité du contenu :-).

Paiement en ligne 100% sécurisé

Formation 100% en ligne

Garantie satisfait ou remboursé 30 jours

Les informations contenues dans les formations INVESTIR SIMPLE sont à portée générale et ne s’apparentent, en aucun cas, à des recommandations personnalisées relatives à des instruments financiers, et/ou des services d’investissement, à des produits de nature assurantielle, ou encore à de l’intermédiation en opérations de banque, en services de paiement. Ces mêmes informations sont communiquées dans un but exclusivement pédagogique et d’éducation financière. Elles n'ont pas vocation et ne devraient pas être considérées comme une invitation, une incitation, une sollicitation directe ou indirecte, et/ ou un encouragement à acheter ou vendre tels ou tels actifs. Ce que je dis relève exclusivement de mon expérience personnelle dans le présent contenu et ne devra pas être considéré comme une recommandation personnalisée, ou une incitation à suivre les informations communiquées et/ou mes opinions concernant les produits éventuellement cités. Les informations fournies ne doivent en aucun cas être l'unique source conduisant à prendre une décision d'investissement. L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Thomas Creton, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées. Les investissements objets des formations présentent nécessairement des risques. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les formations sont totalement indépendantes de l’activité de conseil en investissements financiers par ailleurs fournie par le cabinet 3PE Conseil, ledit contenu ne devant créer aucune confusion à cet égard.